不動産投資に興味はあるものの、「なんとなく怖い」「投資金額が大きくて一歩踏み出せない」「どんなリスクがあるのか分からず不安」と感じている方は、決して少なくありません。特に初めて投資を検討する段階では、漠然とした不安が先行してしまい、行動に移せずにいるケースも多いのではないでしょうか。

確かに、不動産投資には空室、金利上昇、修繕費、価格下落など、さまざまなリスクが存在します。しかし重要なのは、リスクが「あるか・ないか」ではなく、「事前に想定できるかどうか」です。多くのリスクは、あらかじめ内容と対策を理解しておくことで、回避・軽減が可能であり、致命的な損失に至るケースは決して多くありません。

本記事では、不動産投資において特に注意すべき 10個の代表的なリスク と、それぞれに対する 具体的な対策 をわかりやすく解説しています。

さらに、実際によくある 不動産投資の失敗パターン や、初心者が陥りがちな落とし穴、失敗を避けるためのコツについてもまとめています。

この記事を読むことで、不動産投資に対する漠然とした不安が整理され、

「何がリスクで、何を気をつければよいのか」が明確になります。

その結果、冷静に判断しながら不動産投資の第一歩を踏み出せる状態を目指せますので、ぜひ最後までご覧ください。

不動産投資の10個のリスクと対策

不動産投資は、長期的に安定した収入を期待できる点や、税務面でのメリットがある投資手法です。一方で、空室や金利変動など、無視できないリスクも存在します。初めて不動産投資を検討する方の中には、こうしたリスクに不安を感じ、なかなか行動に移せない方もいるでしょう。しかし、リスクの内容を正しく理解し、事前に備えることで、その影響を最小限に抑えることは十分可能です。

不動産投資における代表的なリスクは下記のとおりです。

| リスク | リスクの内容 |

| 1.空室リスク | 入居者が決まらず家賃収入が減少し、収支が悪化するリスク |

| 2.家賃下落リスク | 周辺相場や築年数の影響で家賃を下げざるを得なくなるリスク |

| 3.滞納リスク | 入居者が家賃を支払わず、収入が不安定になるリスク |

| 4.金利上昇リスク | 借入金利の上昇によりローン返済額が増加するリスク |

| 5.自然災害リスク | 地震や台風などで物件が損壊し、修繕費が発生するリスク |

| 6.修繕リスク | 老朽化による修繕・設備交換で想定外の支出が発生するリスク |

| 7.物件価格の下落リスク | 売却時に購入時より価格が下がる可能性があるリスク |

| 8.事故物件リスク | 事件や事故により物件価値や入居需要が低下するリスク |

| 9.流動性リスク | 売却したい時にすぐ現金化できない可能性があるリスク |

| 10.債務増加リスク | 借入により債務が資産価値を上回り、資金繰りや財務が悪化するリスク |

それぞれのリスクと対策を見ていきましょう。

1.空室リスク

空室リスクとは、入居者が長期間見つからず、家賃収入が減少し、収支が悪化する状態を指します。空室リスクが発生する主な原因は以下の通りです。

- 賃貸需要の少ないエリアの物件を選んでいる

- 地方など人口減少が進んでいる地域に立地している

- 周辺相場に比べて賃料設定が高い

- 日当たりや風通しなど住環境に課題がある

上記の中で、賃料設定については、相場や状況に応じて大家側の判断で調整することが可能です。一方で、物件の立地や住環境は購入後に変更することができません。そのため、不動産投資においては、購入時のエリア選定が収益性を大きく左右する重要なポイントとなります。立地や住環境の選択を誤ると、空室が長期化するリスクが高まり、結果として安定した運用が難しくなります。したがって、以下のような条件に該当する物件は、購入を慎重に検討、もしくは避けることが賢明です。

- 最寄り駅から距離があり、交通利便性が低い

- 近隣にスーパーマーケットやコンビニなど生活利便施設がない

- 風俗店、騒音施設、墓地などの嫌悪施設が周辺に存在する

また、人口が増加しているエリアであっても、賃貸需要に対して物件供給が過剰な場合は、空室リスクが高まる点に注意が必要です。人口が増えているという理由だけで、必ずしも賃貸需要が高いとは限りません。そのため、人口動態はあくまで判断材料の一つとして捉えることが重要です。

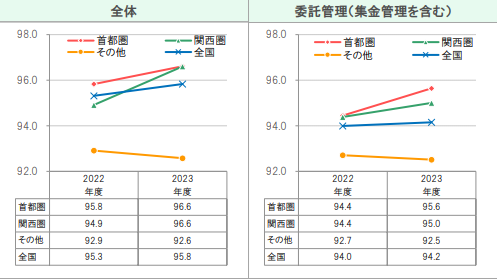

公益財団法人日本賃貸住宅管理協会のデータによると、2023年度は全国の入居率では、95.8%、首都圏は96.6%、関西圏は96.6%、その他の地域では92.6%です。

実際の賃貸需要を把握するには、対象エリアの市場動向に詳しい不動産業者へヒアリングを行い、入居状況や募集状況を確認することが有効です。

空室リスクの対策例

◆賃貸需要が高いエリアの不動産を選ぶ

具体的には、最寄り駅から徒歩圏内で、都心や主要駅へ乗り換えが少なくアクセスできる交通利便性が高いエリア、スーパーマーケットやコンビニ、ドラッグストア生活利便施設が充実しているエリア、街の雰囲気が落ち着いており、治安や住環境が良好なエリアになります。これらの条件を満たすエリアを見極めるためには、人口推移や再開発計画などの客観的データに加え、その地域に強い不動産業者から実際の入居状況や募集動向をヒアリングすることが有効です。数字と現場情報の両面から判断することで、賃貸需要の高いエリアをより正確に選定することができます。

◆差別化できる間取りがある不動産を選ぶ

現在、都内ではワンルームタイプの物件が供給過多の傾向にあり、一般的な間取りでは入居者が決まりにくくなっています。そのため単身者向け物件であっても、やや広めの1LDKタイプや駐車場付き物件、ペットと共生できる物件など、他の物件との差別化が重要になっています。こうした特徴のある物件を選定することで、入居者に長く住んでもらいやすくなり、結果として空室率の低下につながります。

◆地場の不動産事情を熟知している不動産会社を選ぶ

地場の不動産事情を熟知している不動産会社は、そのエリア特有の賃貸需要や入居者層、家賃相場、空室が出やすい時期などを把握しており、より実態に即したアドバイスが期待できます。インターネット上のデータだけでは分からない、「実際に決まりやすい物件」や「避けるべきエリア」といった情報を得られること、地域の管理会社や仲介会社とのネットワークを持っているケースも多いため、そうした不動産会社と連携することで空室リスクを軽減することができます。

◆人気の設備を導入する

単身者に人気の設備は、1位がインターネット無料、2位が宅配ボックス、3位がエントランスのオートロックとなっています。一方、ファミリー層では、1位がインターネット無料、2位がエントランスのオートロック、3位が追い焚き機能です。

こうした入居者ニーズの高い設備を導入することで、物件の競争力が高まり、空室リスクの軽減につながります。

引用:全国賃貸住宅新聞https://www.zenchin.com/news/2024-230036011.php

2.家賃下落リスク

家賃下落リスクとは、物件の競争力低下や周辺相場の変化により、想定していた家賃で貸せなくなり、収入が減少することです。

一般的に、家賃は 年率1%前後で下落するといわれています。新築時と比較すると、築10年で約10%、築20年で約20%程度、家賃が下落する可能性があるということです。

ただし、この年1%という下落率はあくまで平均的な目安であり、実際の下落幅は物件ごとに異なります。たとえば、賃貸需要の高いエリアでは、築年数が経過しても長期間にわたって家賃水準が維持されるケースもあります。一方で、家賃の下落は築古物件よりも、築浅物件の方が大きくなりやすいといわれており、購入時には将来的な賃料推移も考慮することが重要です。

家賃下落リスクを抑えるためには、購入時点での家賃設定が適正であるかどうかが重要なポイントになります。周辺の賃料相場と比較して家賃設定が高すぎる物件は、将来的に値下げを迫られる可能性が高く、その分、下落幅が大きくなる傾向があります。そのため、購入前に周辺相場を十分に調査し、無理のない家賃水準で成り立つ物件を選ぶことが重要です。

家賃下落リスクの対策例

◆購入時の家賃設定を相場より“やや低め”で見る

購入時に満室想定家賃を高く置きすぎると、将来的な値下げ余地がなくなります。周辺相場の上限ではなく、実際に決まっている家賃水準を基準にシミュレーションすることで、家賃下落リスクを現実的に織り込むことができます。

あとは、上記の空室リスクの対策例でも記載しましたが、「賃貸需要が高いエリアの不動産を選ぶ」「差別化できる間取りがある不動産を選ぶ」「人気の設備を導入する」といった対策も非常に有効です。

3.滞納リスク

滞納リスクとは、入居者が家賃を期日までに支払わない、または長期間支払わないことで賃料収入が途絶えることを指します。

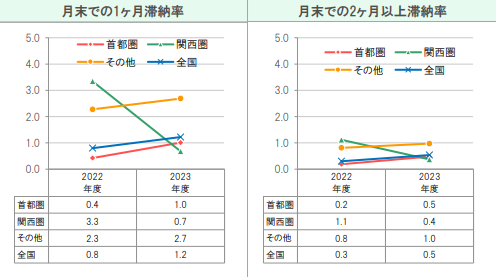

実際に、家賃滞納はどれくらいの割合で発生するのでしょうか。公益財団法人日本賃貸住宅管理協会のデータによると、家賃滞納が一定期間続いている「月末での2カ月以上滞納率」は、全国では0.5%、首都圏は0.5%、関西圏は0.4%、その他の地域では1.0%です。

「家賃を支払わない入居者は退去させればよい」と考える方もいるかもしれませんが、入居者は借地借家法によって保護されており、大家側が一方的に退去を求めることはできません。実際には、督促から法的手続きに至るまで、適切なプロセスを踏む必要があり、その対応には相応の時間と費用がかかります。

滞納リスクの対策例

◆家賃保証会社を利用する

現在では、入居審査の段階で 約93%の管理会社が保証会社の利用を必須化しています(公益財団法人日本賃貸住宅管理協会のデータより)。入居者が保証会社に加入していれば、万が一家賃を滞納した際でも、まずは保証会社が家賃を立て替えて支払ってくれるため、大家の収入が途絶えるリスクを大幅に抑えることができます。

さらに、滞納が長期化した場合には、督促業務や明け渡しに向けた法的手続きのサポートを保証会社が行うため、大家自身が複雑な対応に追われる負担も軽減されます。このように、保証会社を利用していれば、滞納リスクの多くを事前にカバーでき、賃貸経営を安定させるうえで非常に有効な対策となります。

◆入居審査基準を厳しくする

入居者の滞納リスクを事前に見極める方法として、入居者募集を担当する仲介会社に内見者へのヒアリングを行ってもらうことが挙げられます。ヒアリング内容としては、前居住地での滞在期間、引っ越し理由、勤務状況などが一般的です。頻繁に引っ越しをしている、引っ越し理由が不自然、といった場合は慎重な判断が必要です。また、転職したばかりの方や転職回数が多い方は収入が不安定になりやすく、家賃滞納リスクが高まる可能性があります。そのため、審査がやや厳しくなる傾向があります。

ただし、審査基準を厳しくしすぎると入居者が決まりにくくなり、かえって空室リスクを招く恐れがあります。審査の厳しさと入居付けのバランスを意識することが重要です。

4.金利上昇リスク

金利上昇リスクとは、借入金の金利が上昇することで、ローンの返済額が増え、キャッシュフローが悪化することを指します。

不動産投資では、多くの投資家が融資を利用しますが、特に変動金利で借りている場合、景気動向や金融政策の影響を受けて金利が上昇すると、返済負担が大きくなり、収益の圧迫につながります。このリスクが発生する主な原因は、以下の通りです。

- 不動産投資ローンの借入れ額が多すぎる

- もともと高めの金利で借入れをしている

- 変動金利を利用している

金利上昇リスクは「借入額」「借入時の金利水準」「金利タイプ」など、複数の要素が組み合わさって高まります。購入前にシミュレーションを行い、自身のキャッシュフローがどこまで耐えられるか確認しておくことが重要です。

金利上昇リスクの対策

◆低金利のローンを選ぶ

金利が上昇傾向にある現在、借入金利を低く抑えることは決して容易ではありません。しかし、投資家としての「属性」を高めることで、より低い金利で融資を受けられる可能性があります。

ここでいう属性とは、金融機関が融資判断の際に重視する「返済能力」や「信用力」を指します。

具体的には、

- 年収を上げる(安定した収入源の確保)

- 投資実績を積む(過去の運用実績や返済状況)

- 金融資産を増やす(預貯金や資産背景の充実)

といった要素が挙げられます。これらを強化することで、金融機関からの評価が高まり、結果として より有利な金利条件や融資枠の拡大につながります。

◆借入れ総額を抑える

頭金を多めに入れて借入総額を抑えることも、金利上昇リスクを軽減する有効な方法です。ローン残高が少なければ、たとえ金利が上昇したとしても返済額の増加幅は限定的となり、キャッシュフローへの影響を最小限に抑えることができます。購入時点で無理のない借入額に抑えることが非常に重要です。

5.自然災害リスク

自然災害リスクとは、地震・台風・豪雨・洪水・土砂災害・火災などの自然災害によって、物件が損壊したり修繕費が発生し、賃貸経営に影響が出ることを指します。近年、首都直下型地震や南海トラフ地震の発生が懸念されており、地震リスクは避けて通れないものとなっています。こうした地震リスクのあるエリアで不動産投資を行う場合、自然災害への対策は必須となってきます。

さらに、洪水・土砂災害・高潮・津波などの水害リスクもあり、特に河川の近くや海沿いの立地は水害の発生率が高く、災害時の建物被害や長期的な入居率低下につながる可能性があります。

自然災害リスクの対策

◆火災保険や地震保険に加入する

自然災害リスクは完全に避けることができないため、保険による備えは不動産投資において必須になります。基本となるのが火災保険で、火災だけでなく、台風・暴風・ひょうなどの風災による損害も補償されるため、自然災害全般への備えとして重要です。近年頻発している地震リスクに備えるのが地震保険です。建物の損害状況に応じて保険金が支払われるため、修繕費や建替費用の負担を大幅に軽減することができます。

保険選びでは「補償範囲」「自己負担額(免責)」「保険金額の上限」などが商品ごとに異なるため、物件が抱える災害リスクに合わせて最適な組み合わせを選ぶことが重要です。

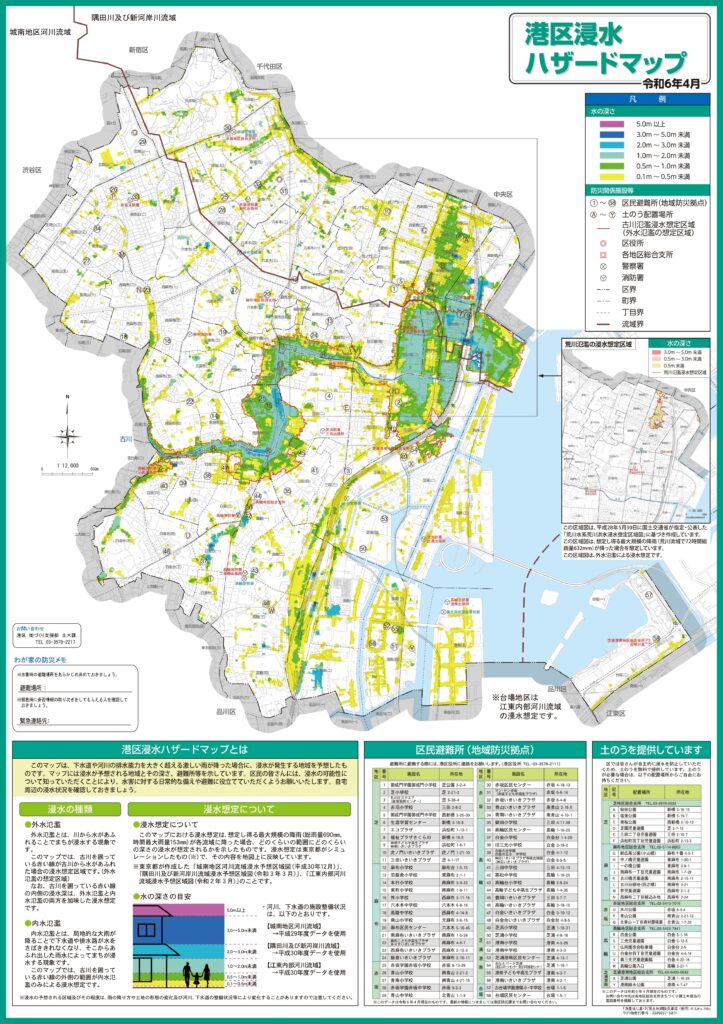

◆ハザードマップを確認する

自然災害リスクを把握するうえで最も基本となるのが、国や自治体が公開しているハザードマップの確認です。洪水、土砂災害、津波、液状化など、災害ごとに危険度が色分けされており、物件の立地がどの程度のリスクを抱えているか一目で判断できますので、購入前には必ずチェックする必要があります。

https://disaportal.gsi.go.jp 引用:ハザードマップポータルサイト

◆耐火性と耐震性の高い構造を選ぶ

物件の立地だけでなく、建物そのものが災害に強い構造かどうかを確認することも重要です。特に地震や火災が発生した際、建物構造によって被害の大きさは大きく異なります。鉄筋コンクリート(RC)造や鉄骨造(S造)は、木造と比べて災害に強く、損傷リスクを抑えやすい特徴があります。一方、木造物件は初期コストが低い反面、火災に弱く、地震時の揺れが大きくなる傾向があるため、災害リスクの高いエリアでは慎重な判断が必要です。購入前には、耐震基準・築年数・構造材などを必ずチェックし、災害に強い物件かどうかを見極めることが大切です。

6.修繕リスク

修繕費リスクとは、建物や設備の老朽化・故障・破損などによって、想定以上の修繕費が発生し、賃貸経営の収支が悪化することを指します。修繕費として発生するものとして、外壁や屋根の塗り替え、給排水設備の交換、室内設備交換、室内リフォーム費用などがあり、内容によっては、数十万円~数百万円規模の費用が発生する場合もあります。このリスクが発生する原因は、以下の通りです。

- 長期修繕計画を立てていない

- 長期修繕計画の内容が甘い

- 家賃の一部を積み立てていない

修繕費リスクを正しく把握し、計画的に資金を準備しておかなければ、キャッシュフローが悪化したり、必要な修繕ができず物件価値や入居率が下がるといった問題にもつながります。

修繕リスクの対策

◆綿密な長期修繕計画を立てる

外壁・屋根・給排水管・共用部分の設備などは、築年数の経過とともに必ず劣化が進むため、いつ・どの程度の費用が必要になるかをあらかじめ把握しておく必要があります。以下は主要項目と一般的な周期・おおよその費用感になります。

| 項目 | 周期 | 費用 |

| 外壁・屋根の修繕 | 10年~15年 | 100〜300万円 |

| 給湯器・エアコン等設備交換 | 7年~10年 | 10〜20万円 |

| 給排水管の更新 | 20年~30年 | 50〜300万円 |

| 室内リフォーム | 2年~4年(入退去毎) | 5〜20万円 |

| 共用部の修繕 | 10年~15年 | 20〜200万円 |

まずは建物全体を点検し、各部位の劣化状況を把握したうえで、修繕周期と費用の目安を項目ごとに整理します。

次に、その情報をもとに 10〜20年を見据えた年次別の修繕計画表を作成し、必要となる修繕費の総額から年間の積立額を算出します。

そして最後に、算出した積立額を 毎月のキャッシュフローに組み込み、無理のない積立計画に落とし込むことで、実効性のある長期修繕計画を策定することができます。

◆必要な資金を積み立てる

修繕費は必ずしも毎年一定額が発生するわけではなく、タイミングと金額が読みにくい費用です。そのため、長期修繕計画に基づき、毎月または毎年、一定額を修繕積立金として確保しておくことが重要です。下記は一般的な目安です。

| 構造 | 目安(年間) | 備考 |

|

木造 (アパート) |

家賃収入の5~10% | 設備交換が多く、外壁修繕も比較的短周期 |

|

鉄骨造 (S造) |

家賃収入の3~5% | 木造より耐久性が高い |

|

RC造 (マンション) |

家賃収入の2~4% | 大規模修繕は高額になりやすい |

例えば、家賃収入が年間600万円の木造アパートなら、600万円 × 5〜10% = 30〜60万円/年(=月2.5〜5万円)となり、この金額を積み立てていれば、お部屋の修繕、給湯器やエアコン等の設備などの支出にも十分対応できます。

7.物件価格の下落リスク

物件価格の下落リスクとは、購入した不動産の市場価値が時間の経過や環境の変化によって下落し、売却時に損失を被ることを指します。このリスクが発生する原因は以下の通りです。

- 賃貸需要の低いエリアの物件を選んでしまった

- 建物の老朽化が進んでいる

- 事故物件となってしまった(種類による)

需要が弱いエリアや競合が多い立地では、家賃の下落や空室長期化が起こりやすく、結果として物件価値も下落しやすくなります。また築年数の増加に伴い、設備や外観が古くなることで競争力が低下し、将来的な修繕費の増加も懸念されるため、市場価値が下がりやすくなります。さらに、事件・事故・火災などが発生した場合、イメージの悪化や入居付けの難しさから物件価値が大きく下落することがあります。事故の内容によって下落幅は異なるものの、売却時に大きな影響を及ぼすリスクであることに変わりはありません。

物件価格の下落リスクの対策

◆賃貸需要の高い地域や物件を選ぶ

空室リスクの対策例でも記載しましたが、需要が高いエリアの物件は、家賃下落や空室長期化が起こりにくいため、物件価格リスクも比較的低くなります。

◆定期的なメンテナンスをおこなう

定期的なメンテナンスを実施し、物件の状態を良好に保つことっも重要です。建物や設備の劣化を放置すると、外観の印象が悪化したり設備トラブルが増えたりして、入居者離れにつながるだけでなく、市場価値そのものが下がりやすくなります。

定期的な点検や修繕を行うことで、劣化を早期に発見して最低限の費用で対応できる場合も多く、結果として長期的な価値維持が可能になります。また、外壁塗装や設備交換などの計画的なメンテナンスは、入居者満足度の向上にもつながり、空室リスクの軽減にも効果があります。

8.事故物件リスク

事故物件リスクとは、物件内で死亡事故・事件・自殺・火災などが発生することで、物件の価値や入居需要が大きく低下することを指します。不動産投資において事故物件リスクを完全にゼロにすることはできません。入居者の生活状況や高齢化、孤独死の増加など、大家側ではコントロールできない要因が多く存在します。

また、事故物件であることを告げずに賃貸借契約を結んでしまうと、後に発覚した際に契約解除や損害賠償請求を受ける可能性があり、大家側にとって大きなリスクとなります。心理的瑕疵がある場合、法的にも「告知義務」が求められるため、不適切な対応はトラブルの原因となりかねません。

事故物件リスクの対策

◆孤独死保険に加入する

孤独死保険(孤独死対策費用保険)に加入しておけば、遺品整理・特殊清掃・原状回復費用・家賃損失補償などがカバーされるため、予期せぬ高額支出の大部分を補うことができます。特に事故発生時は数十万円~数百万円規模の清掃費用、原状回復費用が発生するケースがありますので、保険で備えておくことはリスク管理上、有効な手段です。

◆保証会社に加入しておく

保証会社によっても最近では、孤独死に備えた特約・プランを提供しているケースが増えています。補償内容は、特殊清掃費用、原状回復費用、家賃損失など広くカバーされています。入居申し込みの際は、保証会社のこうしたプランが付いているかどうかも確認しておくことが重要です。

9.流動性リスク

流動性リスクとは、売却したいタイミングで不動産がすぐに売れなかったり、希望する価格で売却できないことを指します。不動産は株式や債券とは異なり、買い手が見つかるまで時間がかかるため、流動性(現金化しやすさ)が低い資産です。このリスクが発生する原因は、主に次の3点です。

- 法令を守っていない物件である

- 稼働率が低い

- 資産性が低い(積算評価が低く、買い手の融資が出ない)

まず、建築基準法に適合していない物件は、是正工事が必要になるケースが多く、買い手の融資も通りにくいため、売却が著しく困難になるケースが非常に多いです。次に、稼働率が低い=収益性が低い物件は、投資家にとって魅力が乏しく、買い手が見つかりにくくなります。空室が多い物件ほど、売却時の値下げ圧力も強まります。最後に、積算評価が著しく低い物件は、金融機関の融資評価が通りにくく、買い手が現金でしか購入できない状況になります。結果として購入希望者が限定され、売却までに時間がかかる、または価格を大きく下げざるを得ない可能性があります。

積算評価とは、土地の路線価と建物の残存価値を基に算出する不動産の担保評価額で、金融機関の融資判断に用いられる指標です

流動性リスクの対策

◆法令を遵守している物件を選ぶ

建築基準法や消防法に適合している物件を選ぶことは、流動性リスクを抑えるうえで非常に重要です。購入前には、図面・登記・検査済証の有無を確認し、法令を遵守した適法物件であることを必ずチェックしましょう。適法性が確保されている物件は、買い手の融資が通りやすく、売却時の流動性も高まるため、出口戦略が取りやすくなります。

◆稼働率を高める

稼働率が高い物件は、安定した収益を生み、投資家からの評価も高くなります。先述した空室リスク対策の項目を実施していきながら、稼働率を維持・改善することが、流動性リスクの低減につながります。

◆資産性の高い物件を選ぶ

資産性の高い物件とは、金融機関が評価しやすく、融資が通りやすい物件のことです。土地値(路線価・公示地価)と建物の積算評価が適正であれば、買い手が融資を利用できるため、売却時の買い手候補が広がり、流動性が高まります。

逆に積算評価が低すぎる物件は現金購入の買い手しか集まらず、売却に時間がかかる傾向があります。購入段階で資産性をチェックすることが、出口戦略(売却)の成功につながります。

10.債務増加リスク

債務増加リスクとは、ローン(負債)を利用して物件を取得する際に、 資産より債務の方が大きくなることで、キャッシュフローや財務状況が悪化することを指します。具体的には、土地や建物の評価が下がることで「債務 > 資産」の状態になることです。簿価や市場価値が下落すると、ローン残高の方が資産価値を上回り、いわゆるオーバーローン状態となります。

たとえば、購入価格5,000万円・残債4,800万円の物件が、市場価値4,000万円まで下落した場合、売却してもローンを完済できず、追加資金が必要になります。この状態は心理的な負担が大きいだけでなく、資金繰りにも深刻な影響を及ぼします。その結果、

- キャッシュフローが悪化し、生活資金にまで影響する

- 売却時に残債割れが発生しやすい

- 投資の拡大が難しくなる

- マイホーム購入など他の資金計画にも支障が出る

といった問題が生じる可能性があります。

債務増加リスクの対策

◆資産性の高い物件を購入する

債務増加リスクを抑える最も重要なポイントは、資産価値が落ちにくい物件を選ぶことです。路線価や公示地価が高いエリア、需要が継続する駅近物件、土地値がしっかり出る物件などは、価格下落の影響を受けにくく、売却時も買い手の融資が通りやすいため、オーバーローンに陥りにくくなります。購入時点で「出口(売却)」を意識して、資産性を必ずチェックすることが重要です。

◆頭金を多めに入れる

頭金を多めに入れて借入総額を抑えることで、たとえ市場価値が多少下落しても、資産価値が債務を下回るリスクを大幅に軽減できます。借入比率(LTV)が低いほど金融機関の評価も高く、金利や融資条件が有利になることも多いため、資金計画に余裕がある場合は、頭金を厚く入れることが有効な対策となります。

◆購入前にしっかりシミュレーションする

購入前に、金利上昇・家賃下落・修繕費増加・空室期間など、複数のシナリオを設定してシミュレーションを行うことが重要です。収支が悪化した場合でも返済が継続できるか、売却時に残債を上回れるかを事前に確認しておけば、オーバーローンに陥るリスクを最小限に抑えられます。悲観・中間・楽観の3シナリオを作り、どの状況でも耐えられるかチェックすることが効果的です。

不動産投資で失敗した典型的なケース例

不動産投資で初心者の方が失敗する典型的なケースとして下記が挙げられます。

- 予想以上に空室率が高くなってしまった

- 中古物件を購入後、まとまった修繕費用が必要になった

- 不動産会社に言われるがまま、何も調べずに購入してしまった

- 資産性の低い物件を購入してしまった

1.予想以上に空室率が高くなってしまった

立地選定や賃料設定を誤った結果、入居が決まらず収益が悪化するケースです。初心者ほど「利回りの高さ」だけに目が向き、賃貸需要の確認を怠りやすい点がリスクになります。

2.中古物件を購入後、まとまった修繕費用が必要になった

購入直後に給湯器や設備が故障したり、外壁・屋根など大規模修繕が必要になったりして、多額の費用がかかるパターンです。事前に修繕履歴を確認しなかったことが原因となることが多いです。

3.不動産会社に言われるがまま、何も調べずに購入してしまった

物件の特徴やリスクを自分で確認せず、「大丈夫です」「人気があります」といった言葉をそのまま信じてしまい、後で問題が発覚するケースです。初心者ほど知識不足により判断を委ねがちです。

4.資産性の低い物件を購入してしまった

積算評価が低い、土地値が弱い、売却しづらいなど、出口戦略が取りづらい物件を購入してしまい、売却時に残債割れや損失が発生する典型的な失敗例です。初心者が最も注意すべきポイントのひとつです。

失敗を防ぐには、まず自分で「勉強して調べる」ことが重要です。

失敗しないためのコツ

不動産投資で失敗を防ぐためには、次の3つのポイントを確実に押さえることが非常に重要です。言い換えれば、これらを徹底するだけで、多くのリスクを事前に回避でき、致命的な失敗に陥る可能性を大幅に減らすことができます。

賃貸需要が高いエリアの物件を選ぶ

これまで述べてきた通り、不動産投資の成否は立地選びによって大きく左右されます。賃貸需要が高いエリアであれば空室が発生しにくく、長期的に安定した家賃収入を確保しやすくなります。しかし、需要の高いエリアの物件は価格も上がりやすいため、自身の投資戦略や自己資金とのバランスを踏まえて選定することが重要です。

無理なローンを組まない

借入額を大きくしすぎると、金利上昇や家賃下落、修繕費など、少しの変動でキャッシュフローが悪化しやすくなります。特に初心者は「初期費用を抑えたい」という理由から借入比率を高くしがちですが、これが失敗の原因になるケースが多いです。返済負担に余裕のあるローン計画を組み、キャッシュフローが赤字にならない安全余裕を確保することが大切です。

慎重にシミュレーションをする

初心者の方は、表面利回りや簡易的な数字だけを見て物件を購入して失敗するケースが多いです。実際に運用を始めると、利回りと実際のキャッシュフローには大きな差があり、想定していたリターンを得られないことがよくあります。また、不動産会社の話をそのまま鵜呑みにするのも危険です。

リスクを避けるためには、自分自身でも最低限の知識を身につけ、数値をもとに判断できる力を養うことが欠かせません。

まとめ

不動産投資における代表的な10個のリスクとその対策を見てきました。これらのリスクは決して特別なものではなく、どれも事前に知っておけば十分に対処できるものばかりです。重要なのは、リスクを正しく理解し、適切な対策を講じながら運用することです。

不動産投資は、ほかの投資手法と比べても、知識や準備によって成功確率が大きく変わる投資です。賃貸需要の把握、適正な資金計画、堅実なシミュレーション、信頼できる専門家との連携など、やるべきことをひとつずつ積み重ねることで、不動産投資は着実に成果を生み出す強力な資産形成の手段になります。

今回紹介した10個のリスクと対策を意識して実践していけば、初心者の方であっても不安を大きく減らし、失敗する可能性を最小限に抑えながら運用を進めることができます。むしろ、リスクを理解した状態で取り組めば、他の投資家よりも一歩リードした戦略的な投資が可能になります。

不動産投資は、正しい知識と準備を持って取り組めば、安定した収益と長期的な資産形成を実現できる有力な選択肢です。将来の資産形成に向けて、必ず大きな助けになるはずです。