毎月の給料はちゃんともらえている。でも、このまま定年まで働いて、年金だけで生きていけるのか——そんな漠然とした不安を抱えながら、忙しい毎日を送っている会社員の方は多いのではないでしょうか。

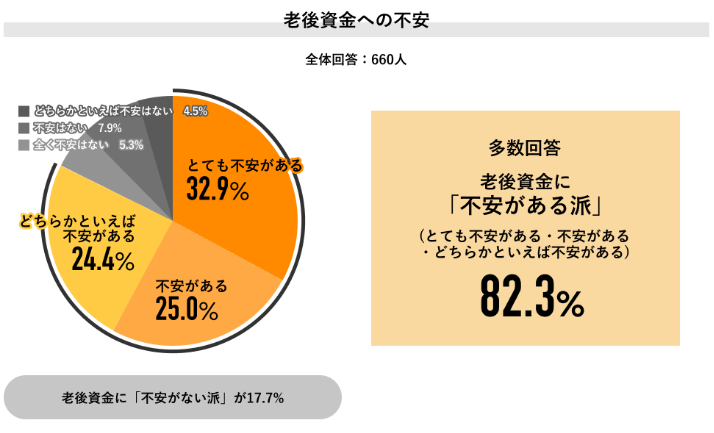

実際、Job総研が2024年に実施した「老後資金の意識調査」(660人対象)によると、全体の82.3%が老後資金に「不安あり」と回答しています。不安の理由として最も多かったのは「年金の受給有無」で、年金だけに頼れないという危機感は、いまや多くの会社員に共通する悩みです。

出典:Job総研「2024年 老後資金の意識調査」|パーソルキャリア株式会社 https://job-q.me/articles/15522

「副業でも始めようか」と思っても、時間はないし、何をすればいいかわからない。そんな中で注目されているのが不動産投資です。でも正直、「資産家がやるもの」「難しそう」「会社にバレたら困る」というイメージを持っている方も多いかもしれません。

本記事では、会社員が不動産投資を副業として始める際のメリット・デメリット、副業規定との関係、そして成功するためのポイントをわかりやすく解説します。

この記事を読み終えると、不動産投資が自分にとって現実的な選択肢かどうかを判断できる状態になれます。「なんとなく気になっていた」が「具体的に動いてみよう」に変わるはずです。

結論から言うと、不動産投資は会社員の副業として十分に成立します。むしろ、会社員だからこそ有利に進められる点が多くあります。ただし、正しい知識と準備なしに始めると失敗するリスクもあるため、ポイントをしっかり押さえることが大切です。

不動産投資は「副業」にあたるのか?

まず気になるのが「そもそも不動産投資って副業扱いになるの?」という点ですよね。会社員の方にとって、これは非常に重要な問題です。

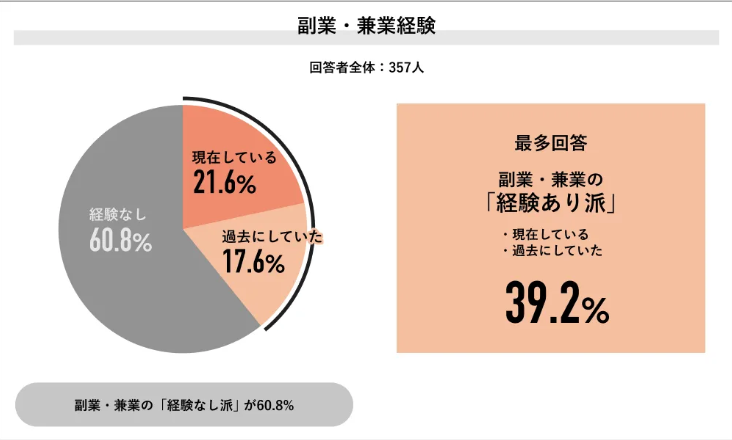

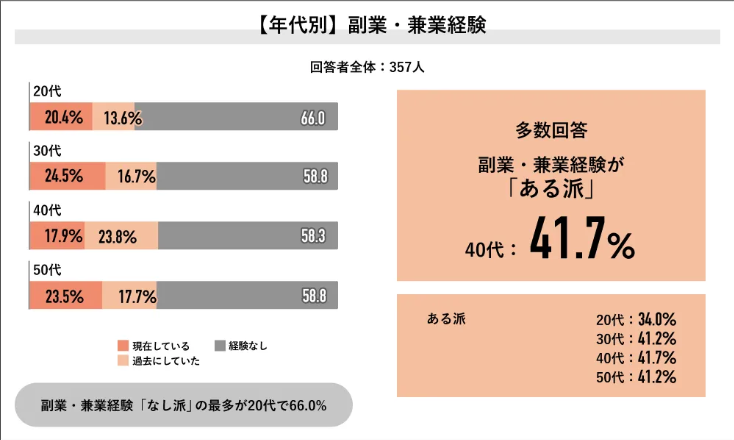

まず背景として、副業への関心は年々高まっています。Job総研が2025年に実施した「副業・兼業の実態調査」(357人対象)では、副業経験者が約4割に達し、今後も副業を「始めたい・続けたい」と考える人は7割以上にのぼることが明らかになりました(出典:Job総研『2025年 副業・兼業の実態調査』)。副業は一部の人だけのものではなく、会社員にとっての一般的な選択肢になりつつあります。

出典:副業経験者4割・希望者7割超 Job総研「2025年 副業・兼業の実態調査」 https://job-q.me/articles/15843

結論から言うと、不動産投資は多くの会社で「副業」に該当しないケースが多いです。理由は、不動産投資はあくまで「資産運用・投資活動」であり、労働の対価として賃金を得る「副業」とは性質が異なるためです。

ただし、企業によって就業規則の解釈はさまざまです。「副業禁止」と明記している会社でも、株や投資信託などの資産運用は認めているケースが一般的です。不動産投資も同様に、純粋な「賃貸経営」として行う分には問題ないと判断されることが多いです。なお、厚生労働省は副業・兼業の促進に関するガイドラインを公表しており、副業を原則認める方針を示しています。

気になる方は就業規則を確認するか、会社の人事・総務部門へ相談してみましょう。

国家公務員・地方公務員の場合は注意が必要

公務員の場合は民間企業と異なり、国家公務員法・地方公務員法により副業が厳しく制限されています。不動産投資についても、以下の条件を超えると「許可が必要」または「禁止」に該当することがあります。

- 不動産の賃貸が「事業的規模」とみなされる場合(戸数や所得額の基準あり)

- 年間の不動産所得が一定額(目安:年間500万円)を超える場合

- 賃貸業務に能動的・継続的に関与している場合

公務員の方が不動産投資を検討する際は、所属する機関の担当部署への事前確認が欠かせません。法律・税務に関わる内容については、必ず専門家(弁護士・税理士)へのご相談を推奨します。

会社員が不動産投資を始める5つのメリット

実は、会社員という立場は不動産投資においてかなりの「強み」になります。むしろ個人事業主や自営業の方よりも有利に進められる場面が多いのです。ここでは、主なメリットを5つ紹介します。

① 融資(ローン)が通りやすい

不動産投資における最大の強みは、金融機関からの信用力が高いことです。安定した給与収入がある会社員は、個人事業主や自営業者と比べて融資審査で有利に働くことが多く、低金利・好条件でローンを組みやすくなります。

不動産投資はローンを活用してレバレッジをかけることが基本戦略の一つです。この「融資力」が高いというのは、投資スタートの段階から大きなアドバンテージになります。融資審査で評価されるのは年収・勤務先の規模・勤続年数・保有資産など複数の要素です。これらが高いほど、より有利な融資条件を引き出せる可能性が高まります。

逆に言えば、転職直後・育休中・定年退職後などは属性が一時的に下がるため、融資が通りにくくなることがあります。「会社員として最も条件の良いタイミング」で融資を引き出せるかどうかが、不動産投資の出発点を大きく左右します。

② 本業の収入があるから精神的に余裕がある

不動産投資では、空室や突発的な修繕など、想定外の出費が発生することがあります。しかし会社員の場合、本業の給与収入が安定したセーフティネットとして機能します。

「空室が2ヶ月続いても生活が苦しくなるわけではない」という心の余裕は、焦った判断ミスを防ぎ、長期的に安定した運営につながります。これは、専業投資家にはない会社員特有の強みです。不動産投資において「焦り」は大敵で、冷静な判断力を保てることが成功への大きな鍵になります。

③ 手間が少なく本業と両立しやすい

不動産投資は、株のデイトレードやせどりのように毎日の作業は必要ありません。物件を購入して管理会社に委託すれば、日常的な管理業務はほぼ管理会社が対応してくれます。

大家として行う主な業務は、月次の収支確認、管理会社との連絡、年1回の確定申告くらいです。忙しい会社員でも、月に数時間程度の時間があれば運営できるのが不動産投資の特徴です。

「時間を売らずに稼ぐ」仕組みが作れるのが不動産投資の魅力です!

④ 節税効果が期待できる

会社員が不動産投資を始めると、給与所得と不動産所得を合算して税金を計算(損益通算)できるようになります。不動産所得が赤字になった場合(特に減価償却費の計上などで帳簿上の赤字が出た場合)、給与所得と相殺して所得税・住民税を節税できる可能性があります。

また、不動産投資に関連する経費(管理費、修繕費、交通費、書籍代など)を適切に計上することで、課税所得を圧縮できます。年収が高い会社員ほど、この節税メリットは大きくなります。

ただし、節税を目的に不合理な投資判断をするのは本末転倒です。また、税務処理は個々の状況によって異なるため、詳細は税理士へ相談することをお勧めします。

⑤ 将来の収入の柱を育てられる

会社員の収入は、定年退職と同時にほぼゼロになります。一方、不動産投資で家賃収入という「第二の収入源」を育てておけば、定年後も毎月安定したキャッシュフローを得続けることができます。

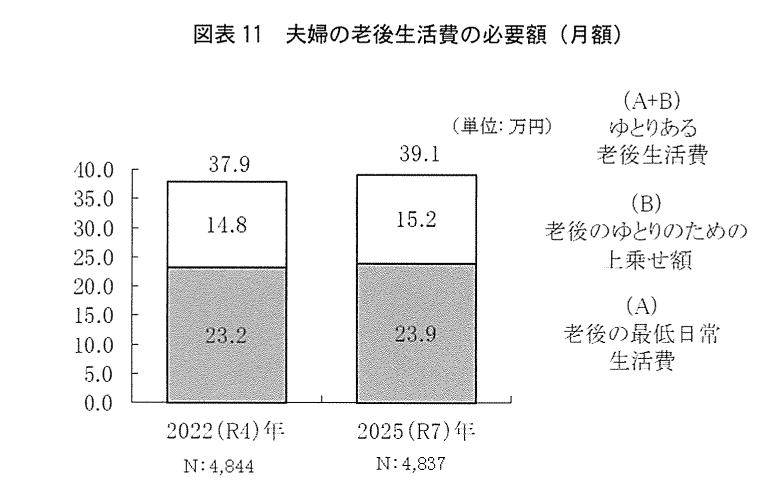

生命保険文化センターの「2025年度 生活保障に関する調査」によると、夫婦2人が老後生活を送る上で必要と考える最低日常生活費の平均額は月額23万9,000円。さらにゆとりある生活には月額39万1,000円が必要とされています。一方、厚生年金の平均受給額は夫婦合算でおよそ22〜23万円程度であり、最低限の生活費さえ年金だけでは賄えない可能性があります。だからこそ、現役のうちから「もう一本の収入の柱」を育てておくことが重要なのです。

出典:老後最低生活費 月23.9万円 生命保険文化センター「2025年度 生活保障に関する調査」 https://www.jili.or.jp/files/press/seikatuhoshouchousa_2025sokuhouban_PressRelease.pdf

30代・40代から始めれば、定年までの20〜30年でローンを返済しながら資産を形成できます。老後の年金だけに頼らない、自分だけの「私的年金」を作るイメージです。早く始めるほど時間を味方にできるのが、長期投資の醍醐味です。

例えば、35歳から2,000万円の物件を購入して25年ローンを組んだ場合、60歳の定年時点でローンが完済し、その後は家賃収入がほぼそのまま手元に残ります。月10万円の家賃収入であれば、年間120万円の不労所得が定年後も続く計算です。早く始めるほどこのシナリオを現実にしやすくなります。

メリットだけじゃない。知っておくべきデメリット・注意点

もちろん、不動産投資にはデメリットや注意点もあります。「良い面だけ」に目を向けて始めてしまうと、後悔する可能性があります。ここでは主な注意点を正直にお伝えします。

まとまった初期費用が必要

不動産投資を始めるには、頭金(物件価格の10〜20%)と諸費用(物件価格の7〜10%)を合わせて、物件価格の15〜30%程度の自己資金が必要になります。例えば2,000万円の物件であれば、300〜600万円の自己資金が目安です。手軽に始められる副業とは性質が異なる点は理解しておく必要があります。頭金の考え方や自己資金の目安については、不動産投資の頭金はいくら必要?目安は物件価格の10%〜20%!で詳しく解説していますので、あわせてご覧ください。

すぐに大きな収入にはならない

不動産投資は「今すぐ月収を増やしたい」という方には向いていません。ローン返済が終わるまでは、毎月の手残りはそれほど大きくないケースが多いです。不動産投資は5年・10年という長いスパンで資産を育てるものだという認識が重要です。短期的な収益を期待しすぎると、判断を誤る原因になります。なお、不動産投資に潜むリスクについては不動産投資のリスクとは?初心者が知っておくべきポイントと対策で詳しくまとめていますので、始める前にぜひご一読ください。

確定申告が必要になる

不動産収入が年間20万円を超えると、会社員でも確定申告が必要になります。初めのうちは手間に感じるかもしれませんが、確定申告を行うことで経費の計上や節税も可能になるため、慣れれば大きな負担にはなりません。不安な方は税理士に依頼することもできます。

確定申告で申告する主な内容は、家賃収入から管理費・修繕費・ローン利息・減価償却費などの経費を差し引いた「不動産所得」です。青色申告を選択すれば最大65万円の特別控除も受けられるため、不動産投資を始めたら早めに青色申告の申請をしておくことをおすすめします。詳しくは国税庁:不動産所得の確定申告もご参照ください。

住民税の変更で会社にバレることがある

確定申告を行うと、住民税額が変わり、会社の給与担当者に気づかれるケースがあります。これを防ぐには、確定申告の際に「住民税の徴収方法」を「普通徴収(自分で支払う)」に選択することで、不動産所得分の住民税を自分で納付できます。会社を通さない形にすることで、発覚リスクを下げることが可能です。

会社員が不動産投資で成功するためのポイント

会社員として不動産投資を成功させるために、特に意識してほしいポイントを3つに絞って解説します。

① 「属性」が高いうちに始める

会社員の強みは、何と言っても金融機関から見た「信用力(属性)」の高さです。この属性は、年収・勤続年数・勤務先の規模などによって評価されます。転職直後や退職後は属性が下がるため、融資条件が不利になります。

「いつか始めよう」と先延ばしにするよりも、会社員として安定した立場にいる今こそが、最も融資条件の良い時期かもしれません。自分の属性が最大化されているタイミングを意識することが大切です。

② 信頼できる管理会社・不動産会社を見つける

忙しい会社員が不動産投資を成功させるカギは、優良なパートナー(管理会社・不動産会社)を見つけることです。管理を任せられる信頼できる管理会社があれば、日常業務のほとんどをアウトソースでき、本業への影響を最小限に抑えられます。

一方で、不動産会社の言葉を鵜呑みにして物件を購入するのは危険です。自分でもエリアの賃貸需要や収支シミュレーションを確認する最低限の知識は身につけておきましょう。

③ 無理のない資金計画で始める

不動産投資は「レバレッジを最大化すれば最高」というわけではありません。空室期間や修繕費なども想定したうえで、本業の収入がなくても数ヶ月は耐えられるくらいの余剰資金を手元に残しておくことが重要です。焦って大きなローンを組むより、無理のない規模からスタートして経験を積む方が、長期的な成功につながります。

「属性×信頼できるパートナー×堅実な資金計画」が会社員投資家の三種の神器です!

会社員におすすめの物件タイプはどれ?

一口に不動産投資といっても、物件の種類はさまざまです。会社員として本業と両立させるには、どんな物件が向いているのでしょうか。代表的な物件タイプを比較してみましょう。

| 物件タイプ | 管理の手間 | 初期費用 | 担保評価 | 次の融資への影響 | 会社員向け度 |

| 一棟アパート(地方) | やや多い | 中 | 高い(土地付き) | ◎ | ★★★★★ |

| 一棟マンション(都心) | 多い | 高 | 高い(土地付き) | ◎ | ★★★★☆ |

| 区分マンション(都心) | 少ない | 低〜中 | 低い(土地なし) | △ | ★★☆☆☆ |

| 戸建て(地方) | やや多い | 低 | 中程度(土地付き) | ○ | ★★★☆☆ |

資産を着実に拡大したい会社員の方には、一棟アパート・一棟マンションが特におすすめです。その最大の理由は「土地」が含まれることにあります。

一棟物件をおすすめする2つの理由

◆ 土地付きで担保評価が高い

一棟物件は土地と建物をセットで所有するため、金融機関の担保評価(積算評価)が高くなりやすいという特徴があります。担保評価が高いと融資が通りやすく、より有利な条件で借り入れができます。区分マンションは土地持分が極めて少ないため、担保評価が低く出やすい点とは対照的です。

◆ 2棟目・3棟目への融資が出やすい

区分マンションを購入すると、担保評価に対してローン残債が大きくなりやすく、次の融資審査で不利になるケースが少なくありません。最初の1件で資産規模の拡大が止まってしまうリスクがあります。一方、土地の担保価値がしっかりある一棟物件であれば、金融機関の評価も安定しやすく、2棟目・3棟目への追加融資が組みやすくなります。資産を積み上げていく戦略を描くなら、最初から一棟物件を選ぶ方が長期的に有利です。

重要な前提:BSで「資産>負債」を保てる物件を選ぶ

一棟物件でも、土地の評価が低ければ意味がありません。重要なのは土地値(路線価ベースの積算評価)と実勢価格(市場での売買価格)が同等かどうかという点です。地方の過疎エリアや需要の薄いエリアでは、土地の評価額が実勢価格を大きく下回るケースがあります。そういった物件は、見た目は一棟物件でも担保評価が低く、次の融資につながりません。

さらに重要なのが、バランスシート(BS)の視点です。不動産投資家としての財務状況を金融機関は必ずチェックします。考え方はシンプルで、次の通りです。

| 資産(物件の評価額) | 負債(ローン残債) | 次の融資への影響 |

| 資産 > 負債 | 純資産がプラス | ◎ 次の融資が出やすい |

| 資産 = 負債 | 純資産がゼロ | △ 融資が出にくくなる |

| 資産 < 負債 | 債務超過(マイナス) | ✕ 次の融資はほぼ不可 |

つまり、物件を買うたびにBS上の純資産がプラスになっていくかどうかが、資産拡大を続けられるかどうかの分かれ目です。担保評価の低い物件を購入してしまうと、ローン残債が資産評価を上回る「債務超過」状態になりやすく、金融機関からの追加融資が事実上ストップしてしまいます。

買うたびにBSがプラスになる物件選びが、資産拡大の絶対条件です!

ただし「完璧な物件」はそうそう出てこない

ここまで読んで、「そんな条件の物件、実際に見つかるの?」と思った方、正直な感想だと思います。

土地値と実勢価格がほぼ同等、かつBSがしっかりプラスになる物件は、市場にほとんど出回りません。たとえ存在したとしても、そういった優良物件の情報はごく一部の投資家や不動産会社の間だけで流通することがほとんどで、一般の投資家の目に触れることは稀です。

では、どうすればいいのか。現実的な答えは、「完璧な物件を待ち続けるのではなく、ある程度の担保評価が出る物件を買い進めながら経験と実績を積む」ことです。たとえば実勢価格の7割・8割程度の担保評価しか出ない物件であっても、それは決して悪い選択ではありません。

重要なのは、購入前に「この物件を買ったら自分のBSはどう変わるか」を必ずシミュレーションしておくことです。担保評価が7〜8割でも、頭金を多めに入れてローン残債を抑えれば、BS上の純資産をプラスに保つことは十分可能です。

- 担保評価が実勢価格の7〜8割程度は出る物件を選ぶ

- 頭金を適切に入れて、購入後もBS上の純資産がプラスになるよう調整する

- 1棟目で融資実績と運営実績を作り、次の融資につながる信用を積み上げる

「理想の物件だけを狙い続けて結局何も買えない」よりも、現実的な水準の物件で着実に実績を積み、優良情報が舞い込んでくる投資家になることの方が、長期的には大きな差を生みます。不動産投資は、情報と信頼が集まる人のところにさらに良い物件が集まる世界です。まず動くことが、次の扉を開く鍵になります。

完璧を待つより、7〜8割の物件で動いた人が最終的に勝つ世界です。

まとめ

今回は、不動産投資が会社員の副業として成立するのか、そしてどのように取り組むべきかについて解説してきました。

不動産投資は多くの会社で「副業」に該当しないため、副業禁止の職場に勤める会社員でも取り組みやすい資産運用です。さらに、安定した給与収入による高い融資力、精神的な余裕、本業との両立しやすさなど、会社員ならではの強みをフル活用できる点が最大の魅力です。

一方で、初期費用として物件価格の15〜30%程度の自己資金が必要であること、ローン返済中は手残りが少なくすぐに大きな収入にはならないこと、そして確定申告などの実務面への対応も必要です。不動産投資は5〜10年単位で資産を育てる長期的な視点が大前提であることを忘れないでください。

物件タイプは、土地付きで担保評価が高く次の融資も組みやすい一棟アパート・一棟マンションがおすすめです。ただし、一棟物件であっても土地値と実勢価格が乖離しているものや、購入後にBS上の純資産がマイナスになるような物件は避けるべきです。理想の物件はなかなか市場に出てきませんが、担保評価が実勢価格の7〜8割程度出る物件を選びながら、頭金でBSの純資産をプラスに保ちつつ着実に買い進めることが現実的な戦略です。

不動産投資で成功するカギは、属性が高いうちに始めること、信頼できるパートナーを見つけること、そして無理のない資金計画を立てることの3点に集約されます。本業を続けながら着実に資産を育てていく——それが不動産投資の魅力であり、将来の「自分の自由」につながる第一歩です。

※本記事は情報提供を目的としており、投資は自己責任でお願いします。法律・税務に関わる事項については、専門家(税理士・弁護士)へのご相談を推奨します。